Lukas Ruge | StudentenPACK.

Lukas Ruge | StudentenPACK. The Cake is not a lie.

Die Lebenskerzen sind schon lange nicht mehr auf der Geburtstagstorte, es sind eh zu viele und alle auspusten wird sowieso schon schwierig. Der wahlweise Socken- oder Schachtelkranz hängt um die Haustür: das erste Vierteljahrhundert ist geschafft. Fünfundzwanzig! Eigentlich ein Grund zum Feiern – wären da nicht ein paar kleine Konsequenzen, die das Ganze nach sich zieht.

Man ist erwachsen, oder zumindest erwachsener als noch sieben Jahre zuvor. Das sieht nicht nur die Verwandtschaft so, sondern auch diverse Behörden. Wer dem Bürokratie-Apparat Deutschlands bisher noch irgendwie ausweichen konnte, wird spätestens jetzt damit konfrontiert. Das Kindergeld, wichtige Finanzierungsquelle vieler Studenten, versiegt und auf einmal klappt das auch nicht mehr so entspannt mit der gesetzlichen Familienversicherung, statt Mama und Papa muss Otto Normalstudent sich nun selbst darum kümmern. Und das nicht erst, wenn die Geburtstagstorte verspeist und der Partykater überwunden ist, sondern idealerweise schon früher.

Weniger Einnahmen

Aber von Anfang an. Der erste Einschnitt in den eigenen Geldbeutel ist das Ende des Kindergelds. Die knapp 190 Euro (Stand 2016), bei mehreren Geschwistern entsprechend höher, werden nur noch bis zum Monat des 25. Geburtstags gezahlt; in selbigen auch nur noch anteilig. Nur noch im (immer seltener vorkommenden) Fall, dass noch Wehr-/Zivildienst geleistet wurde gibt es die Möglichkeit die Kindergeldgrenze um die geleistete Dienstzeit zu verlängern. Doch spätestens dann ist Schluss und man muss sich vom Kindergeld verabschieden.

Immerhin fällt die bisherige Regelung weg, dass ein konsekutives Masterstudium als Zweitstudium gelte und somit nach dem Bachelor kein Kindergeldanspruch mehr bestehe. Der Bundesfinanzhof hat dies erst im November letzten Jahres beschlossen. Wird also der Master direkt nach dem Bachelor zeitlich und inhaltlich nah begonnen, so gibt es weiterhin Kindergeld. Die Altersgrenze jedoch bleibt – für die Erstis, die mit nicht mal 18 Jahren direkt nach der Schule an die Uni gehen, ist das Ganze häufig aber kein Problem: das Ende des Studiums wird meist vor der Altersgrenze erreicht. Mit etwas Verhandlungsgeschick ist es sogar möglich über den Master hinaus Kindergeld zu erhalten, wenn nämlich im direkten Anschluss eine Promotion über ein Stipendium, beispielsweise bei der hiesigen Grad-School, beginnt, bei der man weiterhin als Student eingeschrieben ist.

Mehr Ausgaben

Doch nun zum zweiten großen Problem des 25. Geburtstags. Nicht nur, dass die Einnahmen weniger werden, nein auch die Ausgaben steigen. Grund: die Krankenversicherung. Genauer die gesetzliche Familienversicherung, über die man automatisch über die eigenen Eltern mitversichert ist – und diese Möglichkeit endet mit dem 25. Lebensjahr. Aber auch hier gibt es wie beim Kindergeld die Möglichkeit der Verlängerung durch Wehr- oder Ersatzdienst.

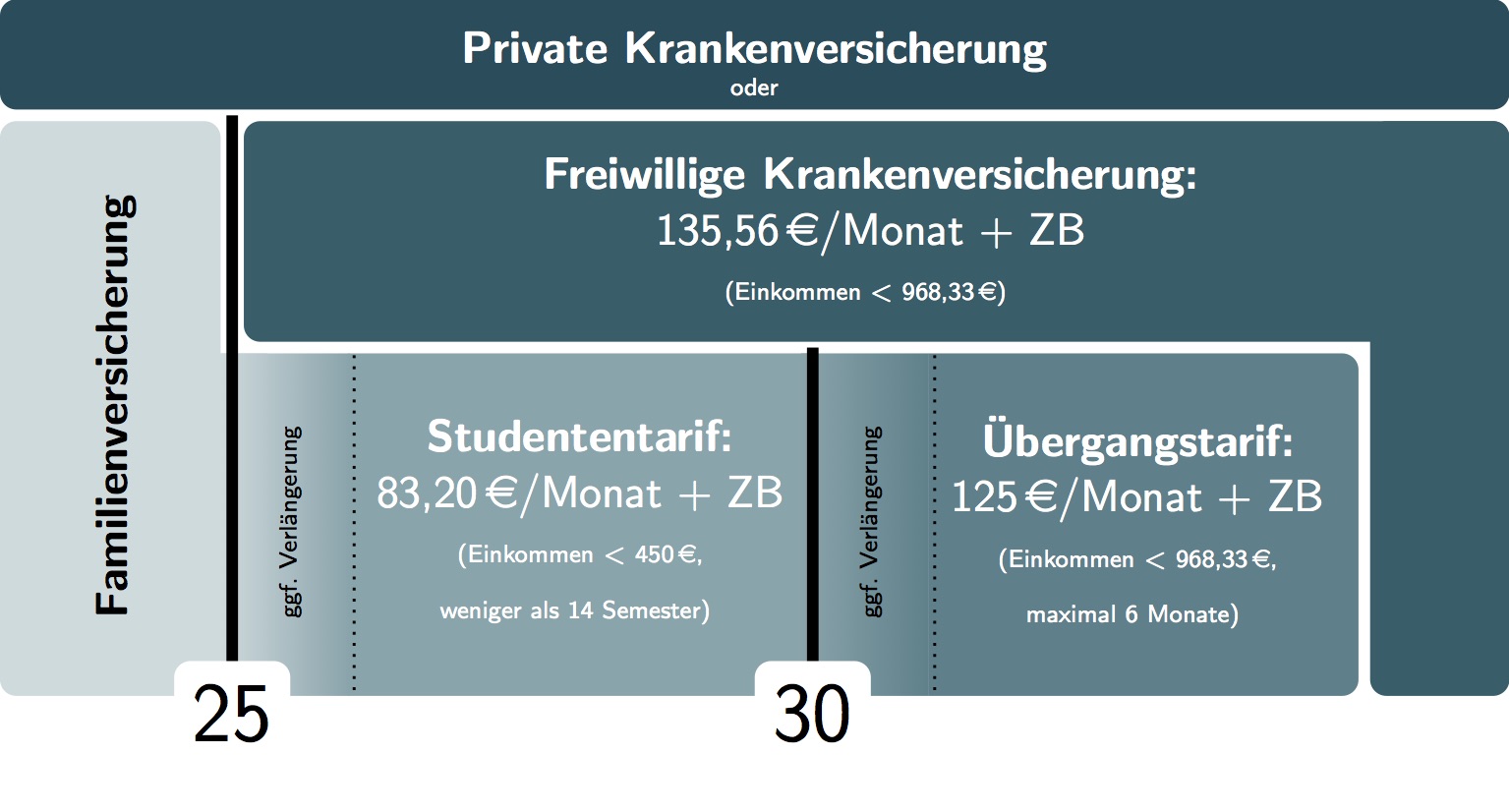

Abhängig von verschiedenen Faktoren kommen deshalb zusätzliche Kosten durch die verpflichtende eigene Krankenversicherung dazu. Der weit häufigste Fall ist die sogenannte studentische Krankenversicherung – ein vergünstigter Tarif für Studenten.

Diesen vergünstigten Tarif können alle Studenten in Anspruch nehmen, die die folgenden Bedingungen erfüllen. Sie müssen jünger als 30 sein, weiter dürfen nicht mehr als 14 Semester in einem Studienfach studiert worden sein. Dies zählt jedoch pro Studiengang. Auch darf das monatliche Gehalt 450 Euro nicht übersteigen. Es gibt jedoch individuelle Ausnahmen, die die Grenzen der studentischen Versicherung nach hinten verschieben. Dazu gehören unter anderem Geburten und Betreuung von Kindern, eigene Behinderungen oder längere Erkrankungen, Freiwillige Soziale Jahre oder sogar Mitarbeit in Hochschulgremien. Diese werden jedoch nur nach regelmäßigen Anträgen bewilligt.

Die „Grundgebühren“ sind bei allen Krankenkassen gleich: 76,53 Euro für kinderlose Studenten beziehungsweise 75,04 Euro für Studenten mit Kindern ab 2015. Zum WS 2016/17 erhöhen sich die Beiträge auf 83,20 Euro ohne beziehungsweise 81,58 Euro mit Kindern. Sie bestehen aus Beiträgen für Kranken- und Pflegeversicherung. Dazu kommt der Zusatzbeitrag, der sich von Kasse zu Kasse unterscheidet. Praktischerweise ist der sogenannte „GKV-Spitzenverband“ (der Verband aller gesetzlichen Krankenkassen) zur Veröffentlichung von Krankenkassenlisten verpflichtet. In dieser Liste sind auch die Zusatzbeiträge zu finden, es muss also nicht jede Kasse einzeln durchsucht werden. Auch gibt es im Internet an vielen Stellen Vergleichsrechner, die zusätzliche Bedingungen berücksichtigen. Interessant sind zuletzt BAföG-Zuschläge, die jedoch nicht gewährt werden, wenn man nur wegen der Einkommensgrenze nicht länger in der Familienversicherung bleiben kann.

Werden die obigen Bedingungen nicht mehr erfüllt, besteht nur noch die Möglichkeit der freiwilligen Krankenversicherung. Im Normalfall wechselt man vom Studententarif (teilweise mit Übergangstarifen) innerhalb der gewählten Krankenkasse automatisch. Im Übergangstarif, der nur bei einem monatlichen Einkommen bis 968,33 Euro (Stand: 2016) greift, werden dann Beiträge um 125 Euro fällig. Bei höherem Einkommen steigt das Ganze prozentual zum Einkommen; wieder kommt noch der Zusatzbeitrag hinzu. Ist die Übergangsphase (maximal sechs Monate) überschritten, bleibt die „normale“ freiwillige Versicherung. Diese kostet ab 2016 135,57 Euro plus Zusatzbeitrag, falls das Einkommen unter den erwähnten 968,33 Euro bleibt.

Natürlich ist auch immer der Wechsel zu einer privaten Krankenkasse möglich, dieser sollte aber erst nach gründlichem Informieren und einer Kosten-Nutzen Rechnung erfolgen. Bereits privat Versicherte brauchen keine Angst vor dem „bösen Geburtstag“ haben – die Tarife werden dort nach Eintrittsalter berechnet.

Albert Piek | StudentenPACK.

Albert Piek | StudentenPACK. Die verschiedenen Krankenversicherungstarife in der Übersicht.

Promotion und Versicherung

Gerade bei den immer jünger werdenden Studentengenerationen tritt noch eine weitere Problematik auf. Entscheidet man sich nach einem zügigen Studium für eine Promotion, so fällt der 25. Geburtstag mit hoher Wahrscheinlichkeit mitten in die Promotionszeit. Abhängig von der Promotionsfinanzierung hat das neue Alter auch in diesem Fall besondere Konsequenzen für den Geldbeutel.

Im Falle einer Promotion mit Gehalt, also als Angestellter in einem Institut über Landes- oder Drittmittel, ist das Gehalt normalerweise so hoch, dass der Promovend eine ganz reguläre gesetzliche Krankenversicherung abschließen muss. Anders und derweil komplizierter sieht es bei den Promotionen aus, die über ein Stipendium, beispielsweise über die Graduate School, finanziert werden. Hier sind die Regelungen von Kasse zu Kasse verschieden. Zwar zählt ein Stipendium laut Gesetz nicht als Einkommen, dennoch ist der Status nicht eindeutig. Einige Kassen erlauben die studentische Krankenversicherung unter den oben genannten Konditionen, andere jedoch nicht; in letzterem Falle bleibt nur die Möglichkeit der freiwilligen Versicherung. Hier wird der direkte Vergleich nötig; Anfragen bei der gewünschten Krankenkasse, wie die jeweilige Handhabung ist, sind kaum vermeidbar.

Die Planungen über die eigene Krankenkassenzukunft sollten rechtzeitig begonnen werden. Insbesondere wenn man mit dem Gedanken spielt, die familiäre Krankenkasse zu wechseln, muss genügend Zeit für die Kündigung bei der bisherigen Kasse eingeplant werden. Sind diese Überlegungen getan, alle Alternativen gecheckt und die passende Krankenversicherung ausgewählt, wird es endlich Zeit doch noch die Kerzen auszupusten, den Kranz abzulaufen und die Sektkorken knallen zu lassen – immerhin wird man nur einmal 25!

Rubrik

Rubrik Themen

Themen Der Autor

Der Autor  Datum

Datum

Ausgabe April 2016

Ausgabe April 2016

Mundpropaganda

Mundpropaganda Diskussion

Diskussion  Sonderseiten

Sonderseiten

Heinrich E. Höhn: Sehr gute Darstellung der Gegebenheiten gewürzt mit einem ordentlichen Schuss Humor - Informationen wie man sie sich wünscht und versteht.

28. April 2016 um 11:07 Uhr |